С октября 2015 года граждане РФ, на основании федерального закона № 127 «О несостоятельности», получили возможность объявлять о своем финансовом крахе. Поэтому теперь организовывать процедуру банкротства могут не только юридические лица, но и индивидуальные предприниматели, в случаях, когда они не могут обслуживать денежные обязательства. Поэтому рассмотрим в этой статье вопрос, как признать себя банкротом физлицу, изучим все условия, а также требования данного закона. Также разберемся в положительных и отрицательных сторонах данной процедуры.

Содержание:

1. Условия, когда физлицо может быть признано банкротом

2. Как инициируется процедура признания банкротом3. Поэтапное осуществление процедуры банкротства

3.1. Первый этап: реструктуризация долговых обязательств

3.2. Второй этап: процедура конфискации имущества

3.3. Третий этап: заключение мирового соглашения

3.4. Четвертый этап: признание банкротом и распродажа имеющегося имущества4. Перечень требуемой документации

5. В какую сумму в 2017 году обойдется банкротство

5.1. Затраты на подачу заявления и затраты на почту

5.2. Оплата услуг финуправляющего

5.3. Затраты на публикацию сведений о состоявшемся банкротстве

5.4. Затраты, которые возникнут по причине реализации имущества6. Сколько времени займет банкротство физлица в 2017 году

7. Отрицательные последствия банкротства для физлица

8. Подводим итоги

Как физлицо может признать себя банкротом? При каких условиях это возможно?

Для начала следует отметить, что признать неплатежеспособность через суд могут только те граждане, у которых долг перед кредитным учреждением превышает сумму в 500 тысяч рублей. Кроме этого должен быть зафиксирован факт того, что долговые обязательства не обслуживались заемщиком 90 дней и более по причине неплатежеспособности гражданина.

Также следует уточнить, что законодательство РФ под словом неплатежеспособность подразумевает определенный смысл, а также условия. Если в результате оплаты текущих долгов у заемщика в наличии остается сумма, размер которой не превышает прожиточный минимум, то этот факт позволяет физлицу признать себя банкротом, подтвердив имеющуюся неплатежеспособность.

Как физлицу инициировать процесс признания себя банкротом?

Чтобы гражданин смог официально признать себя банкротом, ему вначале предстоит подать заявку в арбитражный суд. При этом данную процедуру о несостоятельности физлица может начать не только банкрот, но и кредитная организация или налоговая инспекция, которая имеет соответствующую компетенцию.

Процедура банкротства граждан может открываться арбитражными судами. Другие суды с общей юрисдикцией — данной темой не занимаются, поэтому они не смогут физлицу помочь признать себя банкротом.

Внимание! Признать неплатежеспособность гражданина может арбитражный суд, изучив представленные документы. Поэтому все доказательства о финансовом разорении собираются заранее.

Этапы банкротства физического лица

Многие физлица, желающие официально объявить о своей финансовой несостоятельности — не догадываются о том, что признать себя банкротом достаточно сложно. Даная процедура длительная и хлопотная. Кроме того, она не возможна без участия сторонних лиц.

Первый этап. Долги реструктуризируются

На данном этапе долговые обязательства переоформляются с изменением срока их погашения, а также порядка выплат. Для примера рассмотрим ситуацию: гражданин взял на себя кредит, но ввиду определенных обстоятельств он не может его выплачивать. В процессе реструктуризации займа, банком будет учтен финансовый потенциал заемщика и составлен новый план погашения долга. Размер суммы регулярных выплат определяется заседанием кредиторов.

Внимание! Реструктуризация долговых обязательств возможна лишь тогда, когда у заемщика присутствует стабильная прибыль.

Максимально допустимый срок рассрочки по погашению кредитного долга составляет, как правило, три года. При этом следует помнить, что физлицо может признать себя банкротом только после того, как имела место реструктуризация долга. Тогда, когда заемщик не может сам погасить долг в рассрочку, он будет признан обанкротившимся. Как только это произойдет — его имущество будет распродано для того, чтобы погасить взятый ранее займ.

Второй этап. Конфискация личного имущества: как все происходит?

О конфискации имущества может идти речь тогда, когда кредит предоставлялся под залог какого-то имущества. Тогда оговоренная в кредитном договоре собственность продается на аукционах (торгах), а вырученные за ее торги деньги поступают для погашения долга.

Третий этап. Заключение мирового соглашения

Банковская структура, как основной кредитор может договориться с должником о подписании мирового соглашения. Таким образом, две стороны могут официально договориться между собой о погашении долга. При таком раскладе банк должен быть уверен в исполнении договоренности. Эффект от такого соглашения, как правило, достигается если документ принимался с помощью процедуры медиации.

Четвертый этап. Процедура банкротства граждан и продажа их имущества

Это последний этап признания неплатежеспособности. Именно он позволяет должнику избавить себя от долгов. Однако следует отметить, что пройдя все этапы банкротства физического лица, не все долги подлежат списанию. Рассмотрим обязательства, которые для банкрота могут стать ношей на большую часть его жизни (при условии, что они не будут погашены досрочно):

- регулярная выплата алиментов должна проходить независимо от платежей по реструктуризированному займу;

- суммы выплат, которые являются взысканием за причиненный урон здоровью обычных граждан, а также их собственности;

- суммы долгов по выплате зарплат, также как и выходных пособий (касается обанкротившихся индивидуальных предпринимателей, а также работодателей);

- суммы денежного возмещения за моральный ущерб (касается физических лиц);

- не списываются долги, начисленные за проведение дела о несостоятельности гражданина.

Важно! Долговые обязательства не обнуляются, если заемщик был уличен в обмане, а также нарушил правила процесса официального финансового разорения.

Нарушениями правил оформления банкротства являются следующие моменты:

- чтобы признать себя обанкротившимся, заемщик фиктивно объявляет себя финансово несостоятельным лицом;

- физическое лицо умышленно организовывает финансовый крах, чтобы как можно быстрее признать себя банкротом;

- представителям арбитражного суда предоставляются ложные сведения.

Исходя из выше приведенного перечня не списываемых долгов, стоит задуматься, как физическому лицу признать себя банкротом, и стоит ли этим заниматься, если его основной список долгов попадает в категорию не списываемых.

Физлицу, которое оказалось по причине безденежья, в сложной жизненной ситуации – полезным может оказаться прочтение такого интересного материала о заработке с помощью машины, как этот: «Как заработать на машине: 8 легких и доступных способов заработка + варианты получения дохода на грузовом автомобиле» .

Документы, необходимые для процедуры подтверждения разорения физлица

Перечень документации, необходимой для того, кто собирается признать себя банкротом, описывает закон «О несостоятельности». Данный список включает следующие документы:

- бумаги, иллюстрирующие размер долга, а также сведения, информирующие о том, как именно возник долг;

- документация с фактами действительной неплатежеспособности заемщика;

- выписка из государственного реестра с подтверждением, что заявитель не является ИП;

- список кредитных учреждений, где заемщик имеет долги (указываются индивидуальные данные и суммы долга);

- указывается перечень имущества должника по праву собственности и его место хранения;

- предоставляются сведения по договорам, заключенным заемщиком за последние три года;

- справка, отображающая доходы за последние три года, а также информация о налоговых отчислениях;

- свидетельство, подтверждающее государственное пенсионное страхование;

- прочая документация, подтверждающая требование заявителя на проведение процесса.

Вместе с заявлением о признании неплатежеспособности физлицо предоставляет такой документ, как квитанция по оплате государственного налога за банкротство. Оплатить придется 300 рублей. Предоставить необходимо будет также квитанцию по оплате 25 тысяч рублей за услуги арбитража.

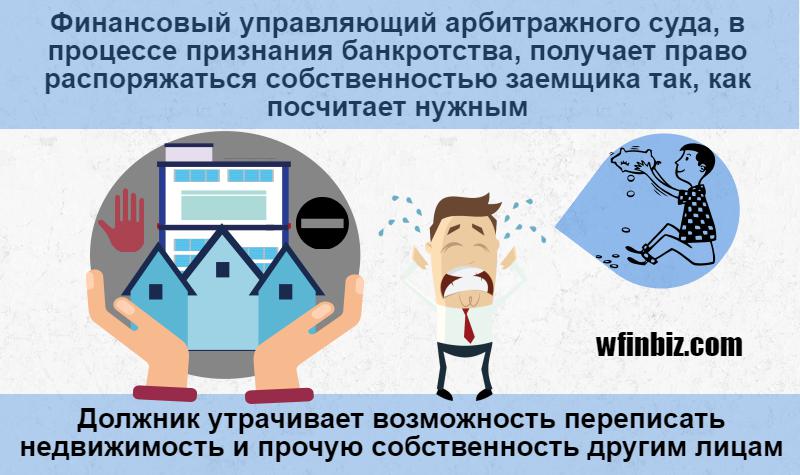

Важно! Финансовый управляющий арбитражного суда, в процессе признания неплатежеспособности физлица, получает право распоряжаться собственностью заемщика так, как посчитает нужным. Любые договора, заключенные без одобрения управляющего, не будут считаться действительными. В сумму по оплате работы финуправляющего включается 25 тысяч рублей и 7% от суммы долга перед кредиторами (размер долговых обязательств устанавливается окончательно после реструктуризации долга). Данную сумму выплачивает обанкротившееся лицо.

Так как законом предусмотрено официальное оспаривание сделок физлица, проводящего процедуру признания себя неплатежеспособным, должник утрачивает возможность переписать недвижимость и прочую собственность другим лицам.

Процесс оспаривания сделок по закону может проходить 1 раз за 5 лет, поэтому банкрот не вправе возлагать на себя новые финансовые обязательства, скрыв факт своей неплатежеспособности.

Исходя из описанных этапов, иллюстрирующих особенности признания физлица себя банкротом, видно, что они предусматривают полное списание долгов. Но происходит это после того, как заемщик проведет назначенные судом выплаты, а также распродаст собственность. Тогда оставшийся невыплаченный долг полностью списывается.

Какие расходы понесет физлицо в 2017 году за процедуру подтверждения своего разорения?

С принятием закона о банкротстве, должники по крупным кредитам стали задумываться, как физическому лицу признать себя банкротом. Однако мало кто знает, что процесс признания неплатежеспособности будет сопровождаться серьезными расходами. Поэтому рассмотрим все статьи расходов, которые будут сопровождать процедуру официального признания банкротства.

Расходы, связанные с подачей заявки и почтовые затраты

Как известно, оформление несостоятельности проводится арбитражным судом. Чтобы суд смог признать финансовое разорение, гражданину придется оплатить госналог. Его размер устанавливает статья 333.21 НК. Составляет он сейчас 300 рублей.

Сам процесс признания несостоятельности часто подразумевает необходимость в почтовых услугах, которые оплачиваются лицами, инициировавшими данное дело. Сюда войдут затраты на отправку различных уведомлений банку, а также другим уполномоченным организациям. Из практики установлено, что средняя сумма почтовых расходов составляет как минимум 1500 рублей.

Оплата услуг финансового управляющего

Занимаясь оформлением банкротства, следует учитывать, что этим делом в арбитражном суде будет заниматься финансовый управляющий. Его обязанности — это установление имущества должника и обеспечение условий его сохранности. Также финансовый управляющий осуществляет оценку материального состояния и выносит заключение — возможно ли признать гражданина несостоятельным или нет. Иногда выявляются факты, свидетельствующие, что банкротство было фиктивным.

Важно! Услуги финансового управляющего оплачивает заемщик (25 тысяч рублей). При этом обанкротившееся лицо имеет законную возможность отложить оплату вознаграждения до того, как состоится суд о признании несостоятельности.

Общая сумма затрат на управляющего будет зависеть от итогов процесса.

Так, если по долговому займу будет осуществлена реструктуризация, то к стоимости услуг следует добавить еще 7% от реструктуризированной суммы.

Если управляющий занимался продажей имущества заемщика на торгах, то к стоимости его услуг добавляется 7% от суммы проданного имущества и суммы, которую получил банкрот в результате заключения договоров, признанных недействительными.

Все выше указанные затраты выплачиваются банкротом финансовому управляющему после того, как состоялось погашение кредитных долгов.

Важно! При ведении дела у финансового управляющего всегда возникают сопутствующие затраты, размер которых законодательством не установлен. Но из практики известно, что эта сумма составляет как минимум 10 тысяч рублей.

Затраты на публикацию информации о банкротстве

Законодательством предусматривается публикация сведений о состоявшемся банкротстве, реструктуризации долга гражданина и распродаже его имущества в газетном издании «Коммерсантъ». Оплата одной публикации, к примеру, стоит сегодня примерно 7 тысяч рублей.

К дополнительным расходам должника добавится процедура обязательного размещения информации на сайте ЕФРСБ, где будет сообщаться о собраниях кредиторов, о результатах торгов и другие сведения по проведению процедуры несостоятельности. Размер затрат по одному сообщению на сайте – 400 рублей.

Сложно предугадать точно, сколько потребуется таких сообщений, однако из практики проведения таких процессов известно, что как минимум 5-10 сообщений будет опубликовано. Таким образом, финансовая ноша должника увеличится, так как к его затратам добавится еще от 2 до 4 тысяч рублей.

Как затраты банкрота связаны с распродажей его имущества?

Распродажа имущества на торгах принесет обанкротившемуся лицу дополнительные расходы. Это:

- оплата услуги по проведению торгов;

- публикация газетами сообщений о распродаже имущества;

- оплата услуги публичного предложения.

Таким образом, когда физическое лицо самостоятельно занимается процедурой подтверждения своей несостоятельности, его затраты составят, как минимум, 36 тысяч рублей.

Важно! Если к делу о неплатежеспособности будут привлечены специалисты, то общая сумма расходов несколько увеличится, однако и шансы получить успешный результат также значительно возрастут.

Как видим, процедура банкротства – сложное, финансово затратное мероприятие по итогам которого у физлица может снова возникнуть вопрос: где же взять деньги и как зарабатывать на жизнь. На самом деле не все так плохо, как кажется. Выходом может стать открытие виртуального магазина. Подробно о таком источнике прибыли расскажет статья: «Как открыть интернет-магазин: плюсы и минусы + пошаговая инструкция!» .

Какой промежуток времени потребуется для того, чтобы признать себя обанкротившимся лицом?

Сроки по проведению процедуры оговорены законодательством РФ и изменить их, к сожалению, невозможно.

Итак, срок проведения данной процедуры делиться на несколько временных промежутков:

- В арбитражном суде выполняется обязательная проверка заявления на достоверность (занимает это 30 дней). Судом приглашаются все участники процедуры, назначается финансовый управляющий. После этого судом дается разрешение на осуществление реструктуризации долга.

- На следующем заседании суда устанавливается схема реструктуризации долга, срок ее занимает от 3 до 5 месяцев. Если за этот промежуток времени, ввиду отсутствия денежных средств у должника, реструктуризировать долг не удалось, то назначается процедура распродажи его имущества.

- Срок распродажи личного имущества банкрота предусматривает не больше полугода. После продажи имущества суд признает должника банкротом, а невыплаченные долги аннулирует.

В наилучшем раскладе признать себя несостоятельным возможно за 11 месяцев, при этом бывает много разных обстоятельств, которые могут значительно увеличить срок подтверждения неплатежеспособности.

Отрицательные последствия банкротства физлица

Изучая материал о том, как признать себя банкротом, физлицо должно знать, какие сюрпризы его ожидают после подтверждения факта неплатежеспособности.

Перечислим отрицательные последствия банкротства физлица:

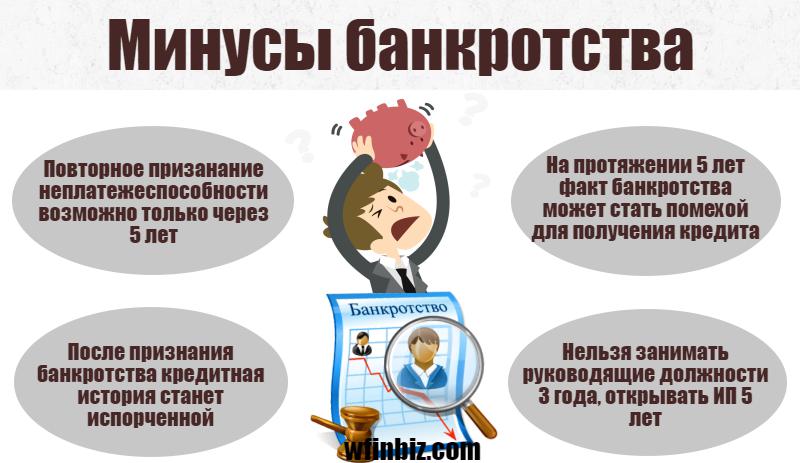

- Повторение процедуры несостоятельности возможно спустя 5 лет. При этом план по реструктуризации долгового займа допускается повторить только после того, как пройдет 8 лет.

- Обанкротившееся физлицо обязано на протяжении 5 лет, при оформлении кредита, предупреждать кредиторов о факте признания себя неплатежеспособным гражданином.

- Лицу, признавшему себя несостоятельным, в течение 3 лет (с момента окончания процедуры) запрещено становиться руководителем учреждения или членом его правления. Статус частного предпринимателя запрещено присваивать такому лицу, как минимум 5 лет.

- Гражданин, который официально пожелал признать себя обанкротившимся лицом, испортит свою кредитную историю.

Испорченная история, как известно, становится для потенциального заемщика серьезной проблемой. Поэтому иногда появляется вопрос: где еще можно взять деньги, минуя банк. Ответы на этот вопрос содержит статья: «Где взять деньги на бизнес».

Выводы

Изучая вопрос, как признать себя банкротом, гражданин РФ должен четко понимать, что признание банкротства осуществляется при определенных условиях и требованиях, обозначенных законодательством РФ. Сама процедура повлечет определенные затраты, которые лягут на плечи должника. При этом в дальнейшем факт банкротства станет черной меткой в некоторых моментах трудовой деятельности физлица.