Одним из ключевых расчетных кадровых показателей предприятия является среднесписочная численность его персонала. Любая организация предоставляет данные такого рода в территориальную налоговую по месту нахождения, в то время как частные предприниматели – исходя из места своей регистрации. Важно не допускать двойственных расчетов в связи с совмещением некоторыми сотрудниками сразу нескольких должностей, которые могут повлиять на картину данного предприятия.

Применение показателя

Для чего может быть полезна и даже востребована такая информация проверяющими службами:

- представители налоговой рассчитывают среднюю зарплату по предприятию и могут выехать с проверкой, если она оказывается ниже среднерегиональных;

- ведется контроль плательщиков, которые должны формировать и сдавать отчетность в электронном виде.

В связи с вышесказанным напоминаем, что для организаций, у которых среднесписочная численность по штату превысила 100 человек за минувший календарный год, предусмотрена подача налоговой отчетности в электронной форме согласно установленных форматов. А ведь общий штат организации любой формы собственности, в принципе, состоит из следующих категорий персонала:

- основной (списочный) состав,

- лица-совместители,

- временный персонал (то есть выполняющий работу временного характера по трудовым договорам).

Необходимость ведения учета

Одним из факторов для необходимости включения в расчет того или иного сотрудника служит запись в его трудовой книжке и оформленный соответствующим образом приказ. Нельзя забыть о тех, кто отсутствует на рабочем месте по причинам болезней, отпусков, командировок и прочего. Для этих целей на предприятии обязан вестись повседневный учет фактического выхода на работу его персонала.

Необходимость подачи таких сведений регламентируется письмом ФНС РФ от 09.06.2007. Для оформления отчета организации пользуются формой, утвержденной приказом той же службы от 29.03.2007, по порядку заполнения которой были позже предоставлены рекомендации. С целью подачи сведений в электронном виде утверждена соответствующая форма.

Списочный состав по своей численности сотрудников за каждый день должен быть равен данным, которые приводятся в табеле учета отработанного времени персонала, который служит базой для определения количества явившихся и не вышедших на работу. Когда ведут речь о праздничных либо же выходных днях, то среднюю численность принимают равной тому значению, которое было в предшествующий выходному день.

Категории, не подлежащие учету

Как мы уже писали, в подсчет средней по списку численности персонала включаются не только фактически вышедшие на работу, но и те, кто отсутствуют по разного рода причинам. Но есть категории, которые включать не требуется, а именно:

- привлеченные на предприятие для выполнения работ (услуг) по спецдоговорам о предоставлении рабочей силы;

- совместители из других организаций;

- переведенные на другие работы без сохранения оклада;

- командированные за границу;

- работники по договорам гражданско-правового характера;

- обучающиеся с отрывом от производства;

- владельцы компании, без получения в ней заработной платы;

- адвокаты и другие.

Кроме того, не будут влиять на среднесписочную численность беременные, находящиеся в отпуске по уходу за детьми и приравненные к ним категории.

Рассчитываем среднюю численность персонала

Для того чтобы вывести среднегодовую списочную численность по штату, нам понадобится установить среднемесячное значение этого показателя, ведь:

ССч (годовая) = Сумма ССч (все месяцы года) / 12.

По аналогии для подсчета среднего штата в отдельно взятом месяце, понадобится суммировать их списочные величины за каждый календарный (приплюсовывая выходные и праздники) дни месяца, разделив на количество дней в месяце.

Посмотрим, как это может быть на конкретном примере. Так, на предприятии на начало месяца числилось по штату 180 человек. С 5-го числа того же месяца были приняты на работу еще 15 человек, а с 20-го – уволено 10 сотрудников. Определяем среднюю численность по списку за истекший месяц.

ССч = (180х4 + 195х15 + 185х11) / 30 дней = 189,33 сотрудника.

Во время расчетов не стоит забывать о том, что некоторым категориям сотрудников законодательством гарантирована сокращенная продолжительность рабочего дня. При этом персонал, отработавший неполное рабочее время, включается в расчеты пропорционально этому времени. Для них справедлива будет следующая формула:

ССч (неполная) = (Фактические часы за все дни месяца / Обычное количество рабочих часов) / Число рабочих дней за месяц.

Например, на предприятии трое работников работали по 6 часов в день 8, 11 и 12 дней в месяце соответственно. В обычном рабочем дне они будут учитываться, как 0,75 штатной единицы (6/8 часов). Средняя численность частично занятого персонала будет составлять:

(0,75 х 8 + 0,75 х 11 + 0,75 х 12) / 22 (раб дня) = 1,06 человека (численность, которую будем учитывать в среднесписочном показателе).

Ответственность за расчет численности

Несвоевременное предоставление отчетности, связанной со средней численностью персонала предприятия, может обернуться наложением штрафа, равного 200 рублей согласно п.1 ст. 126 НК РФ. Не забываем, что предусмотрена и административная ответственность с должностных лиц (руководителя или бухгалтера организации) – 300-500 рублей. Форму с расчетом среднесписочной численности обязаны подавать даже те налогоплательщики, у которых в штате отсутствуют наемные сотрудники. Для подачи отчетности можно воспользоваться образцом бланка с нашего сайта.

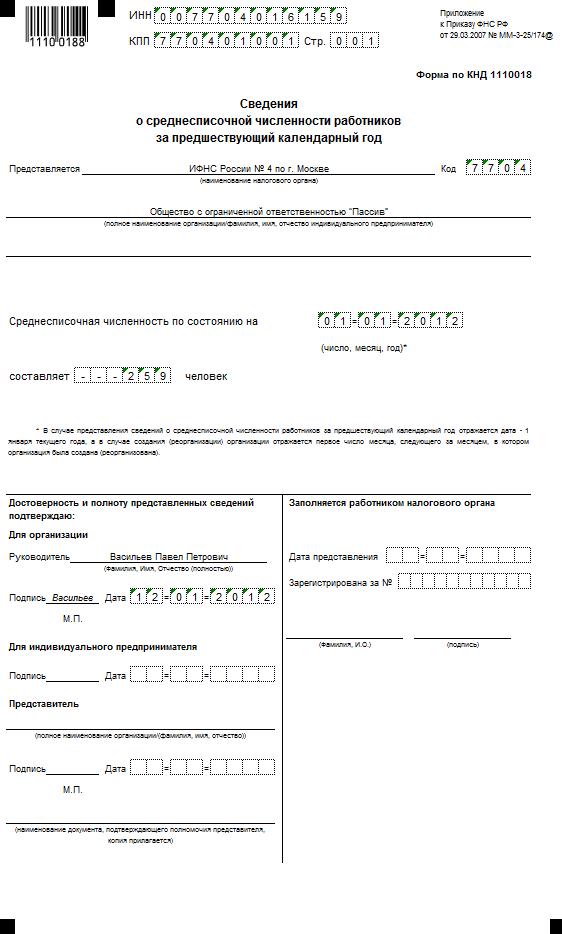

Пример заполнения:

Бланк в экселе: пример заполнения