Вопрос пенсионного обеспечения всегда волновал граждан нашей страны, которые в ближайшие годы ждут наступления права на заслуженный отдых. В последнее время он стал еще активнее обсуждаться по причине выраженной государственной политики, направленной на оптимизацию федерального бюджета путем сокращения расходов на социальную сферу. О том, как рассчитать пенсию правильно, в зависимости от фактического трудового стажа – расскажет данный материал. Для наглядности будут браться конкретные примеры.

Содержание

1. Пенсия: что о ней говорит законодательство?

2. Страховая пенсия: условия получения3. Формула расчета страховой пенсии

3.1. Что представляет собой величина ИПК?

3.2. Размер единичного пенсионного коэффициента в 2016 году

3.3. Каким может быть размер фиксированной выплаты?

3.4. Как самостоятельно произвести все расчеты?4. Формула расчета накопительной пенсии

4.1. Как узнать информацию о пенсионных денежных накоплениях?

4.2. Пример расчета срока отработки по заданному размеру пенсии

4.3.Каким образом идет расчет пенсии с помощью программы-калькулятора?

Пенсия: что о ней говорит законодательство

Раньше, лет 15 назад, когда доступ в Интернет имели у себя дома лишь единицы граждан, с вопросом как рассчитать пенсию – приходилось обращаться только к сотрудникам ПФ России. Но сейчас, когда интернет есть практически в каждой среднестатистической семье – к работникам РФ России стали обращаться реже, так как отныне рассчитать пенсию стало возможно дома.

Как это сделать? Элементарно. Чтобы рассчитать искомую величину правильно, нужно погрузиться в данную тему, приняв к сведению ряд нюансов. Ниже представленный материал поможет разобраться во всем этом.

До 2015 года трудящиеся в официальном порядке граждане обеспечивались положенной по закону пенсией согласно нормам ФЗ-173, подписание которого состоялось 17.12.2001. Тогда описываемую выше выплату составляли две взаимодополняемые друг друга части – накопительная, а также страховая. Но в прошлом году госаппарат принял закон, по правилам которого произошло отождествление двух выше описанных частей пенсии. С первых чисел прошлого года, те проработавшие много лет официально граждане страны, которые располагали страховым стажем и соответствовали ряду условий, начали подлежать независимому социальному пенсионному обеспечению.

Иногда (когда лицо само того пожелало) – она плюсоваться может с такой по новым законам независимой выплатой, как накопительная пенсия.

Условия получения страховой пенсии

Внедренная прошлогодняя пенсионная реформа, ввела не только новые нюансы в расчетах. Появились новые требования к лицам, которые скоро планируют прекратить в связи возрастом трудовую деятельность. По новым правилам важно, чтобы все условия получения страховой пенсии были соблюдены.

Важно, чтобы трудоустроенные лица, возраст которых близок к пенсии:

- к 2016 году наработали не меньше 7-летнего стажа (важный момент: до 2024 года данное условие будет с каждым последующим годом увеличиваться ровно на 1 год);

- располагали пороговым количеством баллов. Составляет оно 9 баллов в 2016 году, а через 9 лет минимальный порог составит уже 30 баллов (случится это в 2025 году);

- достигли общеустановленной возрастной нормы: у мужчин эта норма – 60 лет; у лиц женского пола – 55 лет (но есть некоторые категории трудоспособных лиц, род деятельности которых позволяет им выйти на разрешенный государством отдых — в досрочном порядке).

Как рассчитать пенсию страхового типа по недавно введенной новой формуле

Чтобы четко уяснить принцип новой формулы, следует, первым делом, вникнуть в терминологию ФЗ «О страховых пенсиях».

Первым непонятным термином может стать такое выражение, как «индивидуальный коэффициент» (его еще называют пенсионным баллом или используют аббревиатуру ИПК). Данное понятие подразумевает под собой специальный показатель, который тесно связан с суммой страховых взносов (следовательно, он имеет зависимость и от размера заработной платы), которую работодатели за сотрудника уплачивают.

Второй не совсем понятный термин – «премиальные коэффициенты». Он подразумевает под собой множители, которые создавались как инструмент мотивации для более позднего выхода граждан на заслуженный отдых, чем дата наступления у них такого права.

Термин «фиксированная выплата» нередко вызывает вопросы. Подразумевает он гарантированную к выплате госаппаратом сумму.

Предложенная правителями формула расчетов выплат для лиц, подпадающих под страховое пенсионное обеспечение, выглядит теперь так:

СП = ИПК х СИПК х К + ФВ х К

Расшифруем обозначения:

- СП – это итоговое значение описываемого выше вида пенсии, которую получит пенсионер, вышедший на пенсию по причине наступления старости.

- ИПК – общее количество баллов, которые до момента расчета успели накопиться у трудоустроенного официально лица;

- СИПК – цена единичного индивидуального значения;

- К – коэффициенты, которые имеют премиальный характер;

- ФВ – выплата, которая имеет четкие размерные рамки.

Как рассчитать величину ИПК?

Чтобы правильно рассчитать пенсию гражданину РФ, находящемуся на страховом пенсионном обеспечении, важно понимать, как считаются баллы.

Для этого разработана формула:

ИПК = СВ / СВ max х 10

СВ- расшифровывается как взносы по страхованию, которые официальный работодатель уплачивал по 15%-ному тарифу. Но тариф может быть и 10%-ным, если работник не изъявил желания формировать пенсию из накоплений. Данный показатель имеет связь с годовой зарплатой.

СВ max – предельно допустимая граница денежных взносов, которые уплачиваются из взносооблагаемой базы по тарифу 16%.

Важный момент: каждые 12 месяцев предельная база взносообложения пересчитывается. В 2016 году она равнялась 796 тыс. руб.

Приведенная выше формула расчетов свидетельствует о том, что ИПК – основополагающее звено в данном расчете. На его формирование влияют страховые взносы, вот почему так важно иметь «белую зарплату» — то есть трудоустраиваться, оформляясь по законодательству. Также понятным теперь становится механизм: чем больше составляет официальная зарплата трудящегося лица, тем больше за него отчисляться будет страховых взносов. Автоматически «подрастут» и балльные показатели, которые накопятся за 12-месячный интервал времени.

Нельзя проигнорировать и такой приятный «бонус», как премиальные коэффициенты, которые появились как итог произошедшей в минувшем году реформы. Этот так называемый «инструмент» стал стимулировать граждан позднее положенных сроков уходить на заслуженный отпуск. Суть такова: систематически, ежегодно, пока лицо работает и не покидает рабочее место, имея полное право получать пенсию – ему предоставляется множитель к установленной выплате и к имеющемуся количеству баллов.

Какая в 2016 году цена единичного коэффициента?

Законодательная база ежегодно меняется, существующие нормативы индексируются, пересчитывается в сторону увеличения и коэффициент. В нынешнем году он равняться стал 74,27 руб. (напомним, его увеличение состоялось в первых числах февраля месяца нынешнего года).

Серьезный это показатель или катастрофически низкий — утверждать сложно, ведь учитывать следует регион, для жителя которого будет рассчитываться пенсия.

Рассмотрим пример расчета пенсии

Женщина, которая родилась в 1961 году, отметила в нынешнем году свое 55-летие. По факту у нее наступает право выхода на заслуженный в связи со старостью отдых в 2016 году. Представим, что она располагает не 9 баллами (именно такое количество представлено в нынешнем году, как допустимый минимум), а 18 баллами. Представители ПФ РФ, к которым женщина обратилась с вопросом, как рассчитать пенсию, озвучивают сумму в пределах 6 000 рублей. Результат, конечно плачевный. Ведь на эти мизерные копейки очень сложно прожить. Поэтому для таких граждан преклонного возраста единственным выходом будет поиск подработки. Интересные варианты хорошего заработка описаны в данном материале: «Как заработать деньги: ТОП-11 способов заработка денег, о которых умалчивают + бонус: мысли, способные повернуть вашу жизнь на 360 градусов!» .

Приведенный выше пример расчета пенсии дает возможность понять, что у каждого будущего пенсионера сейчас должна быть одна ключевая задача – накопить побольше коэффициентов. И этот шаг будет действительно целесообразен. Ведь даже если предположить, что будет индексация – цена ИПК кардинально меняться не будет.

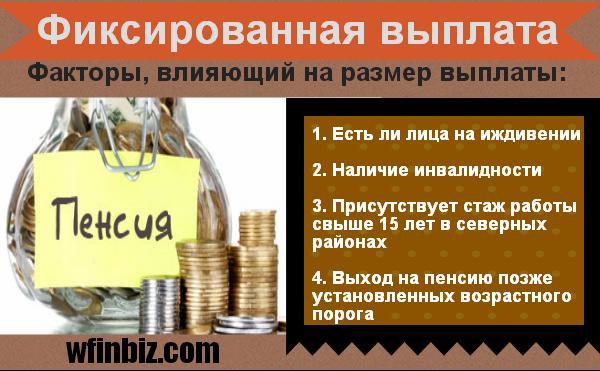

Фиксированная выплата: как ее рассчитать?

ФВ – важный показатель. Он является гарантом выплаченной суммы денег, которая госаппаратом плюсуется к пенсии страхового типа. Содержание статьи 6 ФЗ-385 гласит о том, что в нынешнем году составил описываемый выше показатель 4558,93 руб. Но эти цифры — не окончательный предел. Упомянутый выше показатель может и возрастать, если возникли определенные обстоятельства:

- если у гражданина преклонного возраста имеются на иждивении нетрудоспособные лица (что обязательно потребуется доказать);

- если лицо преклонного возраста имеет инвалидность (речь идет о первой группе) либо достигло возраста 80 лет;

- если лицо располагает 15-летним стажем труда в северных районах;

- выход на заслуженный отдых состоялся гораздо позднее, чем обычная норма (возрастание показателя произойдет в таком случае благодаря полученным коэффициентам премиального характера).

|

Год, отсрочки обращения за пенсией |

Размер премиального коэффициента для ФВ |

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 |

2,11 |

Нормы, которые утвердил госаппарат, позволяют понять такую истину: если человек после наступления у него права на пенсию, отсрочил выход на заслуженный отдых на 10-летний период – он получит кроме дополнительного страхового стажа еще один приятный бонус в виде увеличения параметра фиксированной выплаты. Этот момент был введен, как стимул для людей преклонного возраста работать до глубокой старости. Практика показывает, что такие жертвы не всегда целесообразны. Ведь привычные для молодого трудоустроенного гражданина физические и моральные нагрузки, для пожилого человека могут быть губительными. Да и статистика неутешительна: длительность жизни у мужчин в России составляет в среднем 66 лет. Поэтому не факт, что трудиться до 70 лет у инициативного пенсионера получится.

Как рассчитать пенсию самостоятельным образом?

Рассчитать пенсию в связи со старостью несложно. Но рассчитать, размер данной выплаты на практике оказывается не так просто, как кажется.

Шаги расчета будут таковыми:

- из размера зарплаты ведется подсчет числа пенсионных баллов;

- если будущий пенсионер решил посвятить себя работе после получения права на отдых – следует отыскать в таблице проиллюстрированных коэффициентов – требуемый срок и перемножить балльную сумму с параметром ФВ на полученное число;

- далее следует перемножить цену единичного индивидуального показателя на число баллов;

- конечную итоговую сумму следует сложить с показателем ФВ.

Но сложности подсчетов кроются в том, что ФВ, цена балла и gross зарплата – показатели перманентные: индексации подвержены показатели ФВ и ИПК, меняется также и зарплата на протяжении всего трудового стажа. Именно по причине постоянных колебаний размера зарплаты – предельно точно рассчитать пенсию в домашних условиях не сможет ни одно лицо.

Проведем анализ интересного примера, который поможет интернет-пользователю понять, как для себя рассчитать пенсию.

Себастьянов И. Г. сразу же после окончания учебы в 2015 году в ВУЗе получил предложение устроиться официально на работу. Начнет он свою официальную трудовую деятельность с 1 февраля месяца 2016 года. Сейчас ему полных 23 года, средний размер его «чистой» зарплаты составлять будет 50 тысяч рублей без учета отчисления налога. Он решил работать до наступления пенсионного возраста. По его мнению, думать о накопительной пенсии бессмысленно, так как пенсионное законодательство постоянно меняется в худшую сторону и предсказать будущее этих накоплений невозможно. Исходя из таких соображений, можно рассчитать значение ожидаемых выплат.

1. Согласно действующей сегодня формуле, подсчет выглядеть будет так:

- страховой стаж: 60-23 =37 лет;

- подсчет числа баллов, которые Себастьянов получит за годовой период: (50 000 х 12 х 16%/796000 х 16%) х 10 = 7,54 балла.

2. Расшифруем каждый показатель формулы расчета:

- 12 – это количество месяцев в году;

- 0,16 – это ставка в 16%, которая берется тогда в учет, когда рассматривается только страховое пенсионное обеспечение;

- 796 000 – предельная взносооблагаемая база в нынешнем году.

3. Перемножаем имеющуюся балльную сумму на трудовые года, которые будут формироваться так: 7,54*37= 278,98 баллов.

4. Следует рассчитать произведение показателя ИПК и его цены (исходя из утвержденных на нынешний год значений). Проводить расчеты будем так: 278,98 Х 74,27. Итогом станет число 20719,84.

5. Необходимо к нему приплюсовать сумму денежных выплат фиксированного характера: 20719,84+4558,93 = 25278,77. Полученное значение и станет искомой страховой пенсией.

Целесообразно снова повторить, что в расчете применялись значения нынешнего года. Итог радует неплохим показателем. А если еще учесть индексацию как цены пенсионного бала, так и денежной фиксированной выплаты, то можно предположить, что пенсия у данного гражданина через 37 лет будет гораздо выше показателя, полученного при нынешних расчетах.

Вышеописанный пример отрицательного отношения населения к несовершенному механизму защиты пенсионных накоплений – не единственный. Граждане бояться доверять свои средства государству ввиду экономической нестабильности. Но вопрос хранения накопленных денежных средств все равно для многих остается открытым. О том, как выбрать надежную организацию, которая будет гарантировать сохранность средств – расскажет статья: «Где лучше сохранить свои пенсионные накопления?» .

Как представляется формула расчета накопительной пенсии?

Начавшая в 2015 году применяться на практике пенсионная реформа ввела новые формулировки и на старые понятия заставила взглянуть под другим углом. Новое законодательство выделило накопительную часть трудовой пенсии в независимый спектр пенсионных денежных выплат. Граждане, по новым правилам, получили шанс самостоятельно для себя решать: проявлять заботу о своей будущей накопительной пенсии либо отказаться от этой затеи. Если выбор был сделан в пользу формирования накоплений, то страховые взносы должны делиться в таком порядке: 10% от зарплаты идет в счет будущей пенсии страхового типа, 6% — в счет накопительной пенсии. Мало того, будущие граждане-пенсионеры раньше имели шанс участвовать в госсофинансировании пенсионных средств, тем самым значительно преумножая свои накопления. Но с минувшего года вступить в данную программу уже пенсионеры не смогли, так как госаппарат приостановил процесс вступления.

Важный момент: накопленные деньги индексации не подлежат, они также никак не защищены от инфляционных процессов. Именно по этой причине следует внимательно отнестись к выбору организации, которой будет доверены средства для профессионального управления.

Рассчитать накопительный вид пенсии произвести следует по такой формуле:

НП = ПН/Т

Расшифруем каждое значение:

НП – итоговый показатель накопительного вида пенсии;

ПН — размер всех по факту имеющихся пенсионных накоплений (в учет также берутся накопления, которые появились благодаря маткапиталу и госсофинансированию).

Т – условный предполагаемый период, в рамках которого будет гражданину государство выплачивать вознаграждение на заслуженном отдыхе за добросовестный многолетний труд. В 2016 году он составил 234 месяца.

Размер взносов тесно связан с размером зарплаты (чем она выше – тем выше их размер). Составляют они 6%.

Рассмотрим наглядный пример

У Прокофьева И.А. в момент выхода на положенный отдых, размер накоплений составлял 300 000 руб.

Точно просчитать размер выплат получится, если разделить общую сумму накопившихся средств на период, в рамках которого пенсионер/пенсионерка систематически получать будут пенсионные выплаты накопительного типа. Подсчеты будут выглядеть так:

300 000/234 = 1282,05 руб.

Как видим, опять итоговое значение катастрофически маленькое. Не удивительно, что часто пенсионеры из-за нехватки денег желают оформить кредит. Какие организации на выгодных условиях предлагают кредиты нетрудоспособным гражданам – рассказать сможет материал: «Где можно получить потребительский кредит пенсионеру?» .

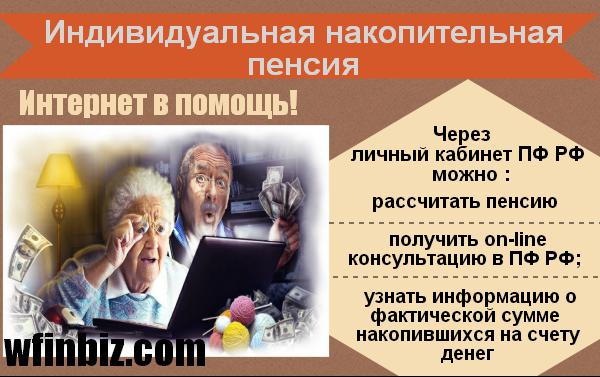

Каким образом возможно узнать информацию о пенсионных денежных накоплениях?

Появление Интернета сегодня для всех граждан стало уникальным всемогущим инструментом, который позволяет узнать по средствам Всемирной паутины любой тип информации. Поэтому совсем несложно получить сегодня любые сведения информационного характера.

С помощью Глобальной Сети, пенсионер может:

- рассчитать пенсию не покидая пределы дома;

- прямо из дома можно получить также консультацию в ПФР;

- с помощью такого удобного инструмента, как личный кабинет ПФ РФ, можно узнать о фактической сумме накопившихся на счету денег, которые являются базисом формирования индивидуальной накопительной пенсии конкретного лица.

Какой срок нужно отработать, чтобы иметь пенсию заданного размера?

Однозначного ответа на данный вопрос никто дать не сможет. И причина этому – огромное количество меняющихся факторов. Кроме перманентных факторов, о которых в статье уже говорилось, в учет надо брать и возраст выхода гражданина на пенсию. Если он по срокам совпадает с появлением у трудоустроенного лица права на заслуженный отдых – размер пенсии будет одним, если же гражданин принял решение еще определенный срок отработать, не смотря на появление у него права на пенсионных отдых – выплаты будут больше.

Чтобы дать приблизительно точный ответ, как рассчитать размер пенсии, следует отработать алгоритм вычисления стажа.

Схема отображаться будет так:

- из пенсионного размера следует вычесть ФВ;

- оставшуюся сумму следует поделить на цену пенсионного бала – так будет получено нужное их количественное выражение;

- из формулы подсчета показателя ИПК, следует высчитать сумму страховых взносов (СВ);

- делим СВ на показатель 0,16 и узнаем общий размер суммы, которую следует заработать за всю трудовую деятельность гражданина;

- полученный результат следует разделить на предполагаемую зарплату. Последнюю обязательно умножить необходимо на 12 месяцев.

Если же трудоустроенное официальным образом лицо желает просчитать не стаж, а необходимый предел зарплаты, деление в последнем пункте следует осуществить на ориентировочный стаж.

Пример

Два гражданина – Кутвицкий О.В. и Борисов В. В. желают получать после выхода на пенсию ежемесячно по 20 000 рублей. Кутвицкий О. В. уверен, что систематически работодатель платить ему будет 40 000 рублей. Борисов В. В. твердо уверен в том, что проработает как минимум до наступления права выхода на пенсию. Ему в этом году исполнилось 22 года.

Вопрос: сколько необходимо работать Кутвицкому О.В. и какой размер зарплаты должен быть у Борисова В. В., чтобы каждый из них смог получать ежемесячно желаемую пенсионную сумму?

Как правильно рассчитать размер пенсии Кутвицкому О.В?

Вычисления следует проводить в таком порядке:

20 000 – 4 558,93 = 15441,07 руб., где:

Первое число – ожидаемый трудоустроенным лицом размер пенсии;

Второе число – размер ФВ по состоянию на нынешний 2016 год.

15441,07/74,27 = 207,9 (количественное выражение требуемых баллов), где делимое число – цена единичного балла.

СВ =207,9 х 796000 х 0,16/10 = 2647814,4 (требуемое значение пенсии, которую желает получать определенное лицо);

2647814,4/0,16 = 16548840 (денежные единицы, заработанные Кутвицким О.В. за трудовые года);

16548840/(12 х 40000) = 34,5 – столько лет должен добросовестно отработать Кутвицкий О.В.

Как рассчитать пенсию для Борисова В.В?

По той причине, что денежный размер, получаемый Борисовым В. В., нам известен (16548840 рублей), придется лишь поделить его на оставшиеся до начала пенсии года: 60-20=38 лет. Выше приведенный расчет для Кутвицкого О. В. может послужить хорошим образцом вычисления зарплаты, необходимой для обозначенной пенсии:

16548840 / (12 х 38) = 36291 руб.

Как рассчитать размер пенсии с помощью калькулятора ПФ РФ?

Ключевыми факторами, формирующими итоговую выплату, выступают:

- официальная зарплата;

- исчисляемый в годах страховой стаж;

- возраст, когда лицо официально взяло отпуск.

Благодаря твердо шагающему вперед прогрессу, гражданину, который не знает, как правильно рассчитать пенсию, на помощь могут прийти различные программы-калькуляторы. Все они в открытом доступе.

Обычно все программы-калькуляторы имеют запрограммированную схему вычислений, поэтому у интернет-пользователя, который будет ею пользоваться, вопрос как рассчитать пенсию будет решен быстро. Поэтому от интернет-пользователя требуется лишь ввод правильных исходных данных. Программа запросит: дату рождения будущего пенсионера, указание размера «белого» заработка, вариант обеспечения пенсией (речь идет о тарифе), число чад на воспитании, особенности труда в годы трудоспособности и его сроки. Больше ничего не требуется – программа сама сделает расчет.

Подводим итоги: как правильно рассчитать размер пенсии?

Подводя итоги, стало ясно, как рассчитать пенсию самостоятельно, без помощи компетентных в этом вопросе специалистов. Приведенные выше расчеты доказали, что определение размера будущих ежемесячных пенсионных выплат – задача математическая. Благодаря существующим формулам и понятным алгоритмам решения подобных задач, вопрос как рассчитать пенсию давно стал легко и быстро решаться. Чтобы подставленные в формулу данные дали в результате вычисления правильный результат, нужно еще до начала расчета понять: верно ли получено каждое значение.